Les analystes ont des vues contrastées sur Google, l’entreprise est devenue un monstre au milieu de la Silicon Valley, au même titre qu’Oracle, Microsoft ou Apple. Son cœur de marché, la publicité payée, n’est plus au centre de la croissance du Web comme elle a pu l’être il y a quelques années, les liens sponsorisés sont devenus relativement conventionnels. En revanche, Google bénéficie de ressources qui lui permettent de continuer à investir pour rester à la pointe d’un écosystème en très forte croissance, son potentiel reste encore inexploré.

Un groupe en pleine transition

La principale source de revenus de Google demeure la publicité en ligne. Certes, l’entreprise perd des parts de marché sur la publicité en ligne, en particularité avec la sous-performance des annonces conventionnelles par rapport à la publicité vidéo ou sur les réseaux sociaux : elle est loin derrière Facebook dans ce domaine. Mais le gâteau continue à croître de 10 à 20 % par an, un chiffre qui ferait pâlir d’envie bien des entreprises dans des secteurs déjà bien en place.

La stratégie de diversification à tout va de Google peut faire peur : que ce soit les lunettes, les voitures ou les télévisions, la firme donne l’impression de se lancer dans tout et n’importe quoi. La mise en place de la structure Alphabet pour chapeauter le groupe et installer davantage de ségrégation entre ces activités était en ce sens très attendue par Wall Street.

Cela devrait aussi améliorer la transparence d’une entreprise cotée en bourse qui ne publie par exemple que trois catégories géographiques dans le détail de ses ventes (États-Unis, Royaume-Uni et Autres). Google ne dévoile pas non plus les résultats de chaque plateforme (Android et Youtube perdraient de l’argent). La publication des prochains résultats sera très attendue pour ces raisons. Il faudra donc surveiller les news pour trader l’action Google disponible sur Interactive Option, OptionWeb et TopOption.

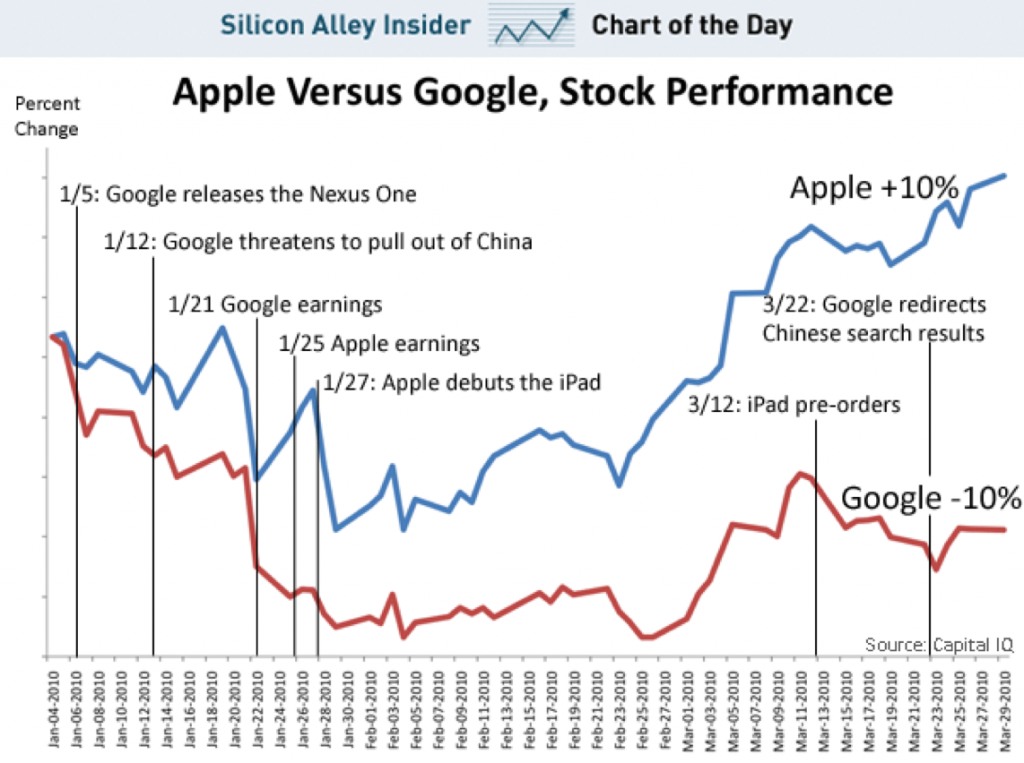

Ou trader l’action Google en binaire ? Sur OptionWeb vous pouvez parier à la hausse ou à la baisse sur Google

Les nuages s’amoncèlent à l’horizon

Au-delà de ces aspects liés à l’activité intrinsèque, Google est victime de son succès en Europe où il contrôle plus de 90% du marché de la publicité. La commission européenne poursuit son enquête sur abus de position dominante dans lequel l’amende pourrait atteindre 6 milliards de dollars. Même si cela ne représente qu’une goutte d’eau pour la firme californienne (moins de 10% du cash qui dort sur ses comptes), ce dossier pourrait l’empoisonner longtemps. A titre d’exemple, le conflit avec Microsoft s’était prolongé durant dix ans et avait finalement coûté 2 milliards de dollars à l’éditeur.

La guerre contre les techniques d’optimisation fiscale en Europe, que ce soit le double irlandais ou le sandwich hollandais, qui avaient permis à Google de ne payer quasiment aucun impôt pour ses activités sur le vieux continent durant plus d’une décennie entameront également les bénéfices net du groupe.

La prééminence de moteurs de recherche locaux en Chine (Baidu, Alibaba), en Corée (Daum, Naver) ou au Japon (Yahoo !) démontrent la complexité et les spécificités de ce secteur malgré son apparente mondialisation. Google devra sans doute envisager de nombreux partenariats pour continuer à profiter de la croissance dans les pays émergents. Pour y parvenir, le moteur de recherche devra garder une image positive et faire honneur à sa devise « Don’t be evil », c’est à dire « Ne soyez pas malveillants » en français, en particulier auprès des startups que ce nouveau conglomérat a plutôt tendance à absorber depuis quelques temps.

En fin de compte, faut-il voir le verre à moitié plein ou à moitié vide ? L’analyse technique peut éventuellement nous aider en ce sens. Après avoir stagné dans un canal compris entre 500 et 600 dollars depuis octobre 2013, le titre a pris son envol en juin pour atteindre brièvement 700 dollars avant de retomber. La zone des 600 est donc cruciale, si elle joue son rôle de support, cela sera annonciateur d’une nouvelle vague de hausse.